Cả ngân hàng, doanh nghiệp và người dân đều đang khát vốn để sản xuất, kinh doanh.

Chi phí cao, quản lý phức tạp và lợi nhuận thấp, tăng trưởng tín dụng cho phát triển nông nghiệp - nông thôn đang vấp phải những rào cản lớn cho mục tiêu tăng trưởng 25%, trong lúc nguồn vốn của các NHTM cũng không dư dả gì...

Dồn vốn cho nông nghiệp

Ngoài Agribank được coi là hạt nhân, các NHTM quy mô lớn như Vietinbank, BIDV thời gian qua và mới đây nhất là LienVietBank cũng ào ạt tìm kiếm nguồn lợi nhuận từ hoạt động tín dụng đối với lĩnh vực nông nghiệp – nông thôn. Doanh số cho vay và dư nợ cho vay tăng mạnh sau hàng năm cho thấy hoạt động này đang thực sự thu hút được các nhà băng tham gia.

Chỉ tính đến cuối năm 2009, dư nợ cho vay đối với nhóm khách hàng hộ sản xuất và cá nhân của Agribank đạt tới 183,5 nghìn tỉ đồng - tương đương hơn 8 lần dư nợ cho vay nhóm này cách đây 10 năm (21,9 nghìn tỉ đồng). Gần 5,3 triệu lượt hộ sản xuất trong 10 năm qua tiếp cận được với nguồn vốn vay của Agribank và con số này tương đương với 58,2% hộ sản xuất ở khu vực nông nghiệp, nông thôn và nông dân.

Còn tại Vietinbank, chỉ sau ít năm triển khai, dư nợ cho vay đối với lĩnh vực này hiện cũng đạt tới 27 nghìn tỉ đồng và nhiều khả năng từ nay đến cuối năm, Vietinbank cũng sẽ giải ngân được thêm 20-30 nghìn tỉ đồng phục vụ cho vay nhóm này. Chỉ khiêm tốn với tổng vốn tín dụng dự kiến 1.000-2.000 tỉ đồng, song LienVietBank có thể coi là NHTM thuộc nhóm cổ phần sớm nhất tham gia chương trình tín dụng cho phát triển nông nghiệp – nông thôn. Sân chơi tín dụng cho nông nghiệp – nông thôn giờ không còn dành riêng cho các NHTM nhà nước hoặc “gốc gác” nhà nước.

Song dù là ở nhóm nào, ở thời điểm hiện nay, cho vay nông nghiệp – nông thôn đòi hỏi các NHTM phải có sự tính toán ngày càng chặt chẽ hơn bởi ngoài yếu tố rủi ro cao, nhóm khách hàng này hiện có “quyền” được hưởng lãi suất ưu đãi gần như thấp nhất trên thị trường. Dù khẳng định nguồn vốn hằng năm không ngừng tăng trưởng với tốc độ 30% mỗi năm, tăng gấp 11,2 lần so với thời điểm 1999, Phó TGĐ Agribank – ông Kiều Trọng Tuyến, phải thừa nhận vốn vẫn không theo kịp yêu cầu của tăng trưởng tín dụng.

Tự tin vào việc sẽ sắp xếp đủ nguồn vốn 60.000 tỉ “giá rẻ” cho nhu cầu tín dụng nông nghiệp và xuất khẩu từ nay đến cuối năm 2010, Chủ tịch HĐQT Vietinbank – ông Phạm Huy Hùng cho biết, ngân hàng sẽ phải cân đối từ nhiều kênh vốn khác nhau nhằm sắp xếp nguồn vốn cho nông nghiệp – nông thôn “Ngoài nguồn vốn trong nước, chúng tôi phải tìm kiếm và khai thác thêm các dòng vốn bên ngoài sao cho tổng hòa nguồn vốn có được phải có giá thấp mới có thể phục vụ phát triển nông nghiệp - nông thôn”– ông Phạm Huy Hùng nói.

Khát vốn

Sau 10 năm triển khai Quyết định 67 của Thủ tướng Chính phủ về chính sách tín dụng phát triển nông nghiệp – nông thôn, Nghị định số 41 mới được ban hành mới đây được coi là cơ sở quan trọng đẩy mạnh tăng trưởng tín dụng vào lĩnh vực nông nghiệp – nông thôn trong những năm tới. Ngoài những bộn bề về điều kiện vay vốn, chi phí quản lý và những quan ngại về rủi ro tăng cao, vốn và lấy đâu ra đủ vốn vẫn là băn khoăn lớn nhất của các NHTM tham gia chương trình. Chiếm đến 70% tổng dư nợ cho vay trong lĩnh vực với tốc độ tăng trưởng nguồn vốn ngất ngưởng 30%/năm song ông Kiều Trọng Tuyến một lần nữa phải thừa nhận, nhu cầu vốn của nền kinh tế và khu vực nông nghiệp vẫn lớn hơn nhiều khả năng đáp ứng của ngân hàng. “Cho phép Agribank được giữ lại 2% vốn không kỳ hạn phục vụ cho vay, thay vì chuyển sang NH Chính sách xã hội như quy định có thể giảm bớt một phần khó khăn về vốn” – ông Kiều Trọng Tuyến kiến nghị.

Liên quan đến câu chuyện lợi nhuận, tín dụng cho nông nghiệp – nông thôn thường được mô tả như một phân khúc với các món vay nhỏ vài triệu đến 200-500 triệu, số món vay lớn khiến công tác thẩm định, quản lý món vay phức tạp và vất vả hơn, theo đó đẩy chi phí thẩm định cũng như quản lý cao hơn so với nhóm khách hàng khác. Sự rối rắm này đưa đến một hệ quả tất yếu là các NHTM sẽ kiếm được ít lợi nhuận hơn từ nhóm khách hàng này nếu so với khu vực khác.

Chủ tịch HĐQT Vietinbank – ông Phạm Huy Hùng cho rằng, những e ngại này trong các NHTM là có, song cho rằng đây là nhóm khách hàng lớn và có nhiều yếu tố bền vững. “Ở mỗi nhóm khách hàng cần đặt một mục tiêu lợi nhuận khác nhau, theo hướng vừa hỗ trợ vừa mang lại lợi nhuận cho ngân hàng. Xác định là nhóm khách hàng mục tiêu, chúng tôi không đặt quá nhiều mục tiêu lợi nhuận ở nhóm nông nghiệp – nông thôn” – ông Hùng cho biết.

Theo Báo Laodong

(HBĐT) - Chi cục Thuế thành phố Hòa Bình quản lý trên 450 doanh nghiệp, 1500 hộ kinh doanh cá thể, hơn 22.214 hộ thuộc diện nộp thuế nhà đất và quản lý các nguồn thu thuế tài nguyên, thuế GTGT trên khâu lưu thông, phí, lệ phí… cùng các khoản thu khác ngân sách.

(HBĐT) - “Chưa bao giờ tôi thấy tình hình nắng hạn lại kéo dài và khốc liệt như năm nay…” – bà Bùi Thị Quyết, Phó trưởng phòng NN&PTNT huyện Yên Thuỷ đã phải thốt lên như thế khi tham gia đoàn công tác của ngành NN&PTNT đi kiểm tra sản xuất vụ hè thu trên địa huyện.

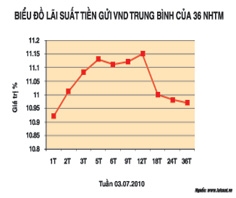

Mặt bằng lãi suất huy động đang có nhiều tín hiệu tích cực tiến tới mục tiêu giảm về mức 10%/năm khi hầu như toàn bộ các NHTM chỉ trong một thời gian ngắn đã đưa mức lãi suất này xuống quanh mức 11,2%/năm.

Sau một thời gian trụ ở mức cao, giá vàng 3 ngày gần đây đã có dấu hiệu đi xuống, tuy nhiên vẫn phụ thuộc khá nhiều từ động thái mua - bán của giới đầu cơ quốc tế

Không ủng hộ công nghệ lạc hậu, khuyến khích khai thác đến "cốt âm" là quan điểm chủ đạo của Ðề án quy hoạch thăm dò, khai thác, chế biến và sử dụng khoáng sản trên địa bàn thành phố Hải Phòng đến năm 2020.

Tại hội thảo về cơ sở hạ tầng thông tin phục vụ thị trường điện tại Việt Nam do Tập đoàn Điện lực Việt Nam (EVN) tổ chức sáng 19/7, Tư vấn Savu C. Savulescu của Công ty ECI cho rằng EVN cần triển khai ngay giải pháp tiếp cận nhanh hệ thống công nghệ thông tin phục vụ thị trường điện tại Việt Nam.

Phát triển bởi ICT GROUP.