Phát triển lệch lạc, thiếu kiểm soát chất lượng đại lý, thông tin điều khoản lập lờ... là những bất cập trên thị trường bảo hiểm nhân thọ kéo dài thời gian qua.

Thanh tra toàn diện thị trường bảo hiểm nhân thọ

Tại Nghị quyết kỳ họp thứ 5 Quốc hội khoá 15 vừa được Quốc hội biểu quyết thông qua, Quốc hội "yêu cầu Chính phủ thanh tra toàn diện thị trường bảo hiểm nhân thọ, tập trung vào loại hình bảo hiểm liên kết đầu tư". Quốc hội cũng "yêu cầu Chính phủ khẩn trương xử lý các bất cập trong bán chéo bảo hiểm nhân thọ khi xét duyệt hồ sơ vay vốn".

Trước đó, tại phiên thảo luận kinh tế-xã hội ngày 1/6 vừa qua, một số đại biểu Quốc hội đã nêu lên những bất cập của thị trường bảo hiểm nhân thọ, nhất là sản phẩm bảo hiểm liên kết đầu tư. Một số đại biểu đề nghị Bộ Công an xác minh làm rõ có hay không dấu hiệu tội lừa đảo, lừa dối khách hàng, nếu có thì đề nghị khởi tố điều tra.

Tiền tiết kiệm bị chuyển thành mua bảo hiểm

Sản phẩm bảo hiểm liên kết đầu tư những năm gần đây là sản phẩm hái ra tiền, mang lại nhiều doanh thu và lợi nhuận lớn cho các ngân hàng

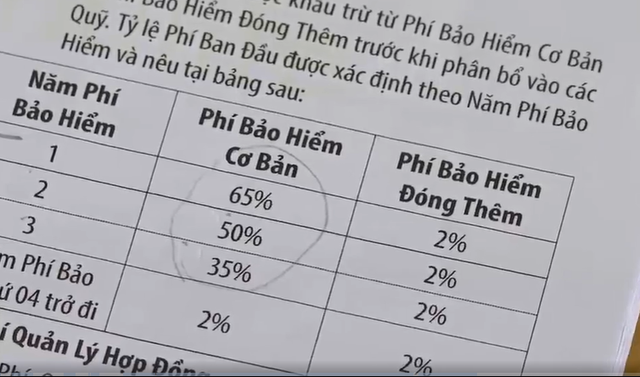

Theo Hiệp hội Bảo hiểm Việt Nam, doanh thu phí nghiệp vụ bảo hiểm liên kết đầu tư chiếm tỷ trọng lớn nhất trong tổng doanh thu phí bảo hiểm nhân thọ các hợp đồng có hiệu lực từ trên 63% năm 2020 lên gần 72% năm 2022. Nếu tính trên các hợp đồng bảo hiểm nhân thọ mới thì bảo hiểm liên kết đầu tư chiếm tỷ trọng đến khoảng 90%.

Nhiều doanh nghiệp, đại lý bảo hiểm chỉ quan tâm làm sao ký được nhiều hợp đồng với khách hàng. Như vậy, các đại lý, nhân viên tư vấn sẽ phải chạy theo doanh số bằng mọi cách. Và không may cho khách hàng nào tin tưởng và rơi vào cuộc chạy đua chỉ vì lợi nhuận này.

Bà Nguyễn Thị Phương ở quận 10, TP Hồ Chí Minh, cho biết, vào cuối năm 2020, bà được nhân viên Ngân hàng SCB tư vấn mua sản phẩm Tâm An Đầu Tư để tiết kiệm lấy lãi. Các nhân viên cam kết sản phẩm đầu tư này chỉ có thời hạn 8 năm. Hơn nữa, lãi suất cao hơn ngân hàng với mức từ 8,7 đến 15% nên bà đồng ý. Thế nhưng, sau khi đặt bút ký, bà mới tá hỏa ra đây chính là bảo hiểm nhân thọ.

Bà Nguyễn Thị Phương nói: "Họ tư vấn là gửi gói này rất linh hoạt và lãi suất cao. Tôi có nói nếu là hợp đồng bảo hiểm thì không bao giờ tôi mua".

Anh Võ Sang Bảnh, TP. Thủ Đức, TP Hồ Chí Minh, cho biết: "Thay vì gửi tiết kiệm thì bạn tư vấn nói là đợt này đang có gói Tâm An Đầu Tư để tiết kiệm lấy lãi. Các nhân viên cam kết sản phẩm đầu tư này chỉ có thời hạn 8 năm, hơn nữa lãi suất tối thiểu trên 10%/năm. Trước đó, mình cũng tin tưởng SCB. Bạn đã nói mình chỉ cần ký còn lại hồ sơ bạn sẽ làm. Sau đó, khi mình ra lấy thì đó lại là hợp đồng bảo hiểm. Theo hợp đồng này mình không thể rút ra được như những gì bạn đã cam kết".

Trong đơn tố cáo gửi đến công an TP Hồ Chí Minh, hàng trăm người dân đều cho rằng trong hợp đồng đầu tư này có quá nhiều điểm bất thường. Như trường hợp của chị Hoàng Thị Hương Giang ở quận Bình Thạnh, TP Hồ Chí Minh, mức thu nhập, nghề nghiệp, thời hạn hợp đồng đều không đúng thực tế. Đồng thời, chữ ký trong hợp đồng cũng nghi là bị làm giả.

Chị Hoàng Thị Hương Giang nói: "Khi mà bạn ấy tư vấn cho tôi thì nói tôi đóng 8 năm là rút được tiền nhưng bây giờ khi đọc hợp đồng thì tôi thấy là tôi phải đóng 36 năm. Sai phạm thứ 2 là họ khai khủng nghề nghiệp của tôi họ ghi tôi là kế toán và khai khống mức lương của tôi".

Một điểm đáng chú ý nữa, đó là hợp đồng giao cho khách hàng nhận chỉ là bản photo. Thậm chí từ giữa năm 2002, các điều khoản không còn được thể hiện trên giấy mà trên trang web của công ty Manulife. Trong khi đó, phần lớn khách hàng là những người lớn tuổi, đã về hưu ít sử dụng mạng internet.

Anh Trần Tước Lân, quận 6, TP Hồ Chí Minh, cho biết: "Họ chỉ đưa ra một tờ giấy hướng dẫn khách hàng vào trang Web để xem điều khoản của hợp đồng. Nếu như khách hàng không hiểu biết hoặc không biết lên mạng tìm điều khoản thì họ mặc nhiên là đã đồng ý".

Cũng theo các khách hàng, trong suốt quá trình tham gia mua sản phẩm Tâm An Đầu Tư, họ chỉ làm việc với ngân hàng chứ không làm việc với bên bảo hiểm.

Kiểm soát tình trạng bán bảo hiểm khi cấp tín dụng

Hoạt động phân phối sản phẩm bảo hiểm qua ngân hàng đã phát triển nhanh chóng và đóng góp khoảng 20% tổng doanh thu phí của thị trường bảo hiểm nhân thọ, theo thống kê của Bộ tài chính. Tuy vậy, việc phát triển nhanh dẫn đến phát sinh một số bất cập trong việc quản lý chất lượng dịch vụ bảo hiểm qua kênh ngân hàng. Có hiện tượng một số nhân viên ngân hàng ép khách hàng mua bảo hiểm nếu muốn vay vốn.

Tại nhiều đại lý xe tải, cứ 10 khách hàng thì có tới 9 người cần mua trả góp. Từ cuối năm ngoái khi tín dụng thắt chặt và lãi suất tăng cao, doanh số bán xe ở một số nơi giảm từ 50-70%. Việc phát sinh thêm bất cứ chi phí nào, kể cả bảo hiểm đều ảnh hưởng đến quyết định vay mua của người dân.

Ông Lê Mạnh Cường, đại lý xe tải nặng, quận Long Biên, Hà Nội, nói: "Khách hàng hiện tại gần như họ bắt buộc phải mua bảo hiểm nhân thọ thì họ mới được vay, như thế rất bất cập cho họ và gây khó khăn cho họ. Đáng lẽ họ định đầu tư thì có khi phải giãn lại, như thế, chúng tôi cũng không thể bán được hàng".

Ngân hàng Nhà nước đã chỉ đạo các tổ chức tín dụng: "Rà soát toàn hệ thống, xử lý nghiêm những trường hợp bắt buộc khách hàng phải mua các loại bảo hiểm không thực sự cần thiết khi cấp tín dụng cho khách hàng. Song thực tế vẫn cần kiểm soát chặt chẽ và triệt để hơn nữa.

Bảo hiểm là một sản phẩm tài chính, nên sự tin cậy của người dân, khách hàng là yếu tố quan trọng và bản chất của bảo hiểm nhân thọ Bảo hiểm nhân thọ là sản phẩm nhằm bảo vệ con người trước những rủi ro liên quan đến sức khỏe, thân thể, tính mạng nhưng vừa qua lại tạo ra rủi ro về tài chính đối với nhiều cá nhân, khi cả các công ty bảo hiểm và ngân hàng chỉ chạy theo doanh thu và lợi nhuận.

Tại kỳ họp Quốc hội vừa qua, Bộ trưởng Bộ Tài chính đã báo cáo Quốc hội về việc Bộ này đang xây dựng nghị định và thông tư để thực hiện pháp luật về kinh doanh bảo hiểm, tập trung vào nguyên tắc cung cấp các sản phẩm bảo hiểm và hợp đồng bảo hiểm rõ ràng hơn, ngắn hơn, trọng tâm hơn, làm rõ quyền lợi, thời hạn và nghĩa vụ của các bên và quy định gói định mức tối đa chi thưởng, quy định các vấn đề về chi đại lý, công tác thanh tra, kiểm tra, xử lý vi phạm.

Chương trình Vấn đề hôm nay với khách mời là Luật sư Hà Huy Phong, Giám đốc điều hành Công ty Luật TNHH Inteco sẽ trao đổi chi tiết về vấn đề này. Mời quý vị và các bạn đón xem!

Theo VTV.vn

Nửa chặng đường của năm 2023 vừa đi qua cũng là đến thời điểm Chính phủ giao các bộ, ngành, địa phương thực hiện nhiệm vụ xây dựng Kế hoạch phát triển kinh tế-xã hội và dự toán ngân sách nhà nước năm 2024.

Theo kết quả khảo sát vào tháng 6/2023 của Công ty cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report), cơ hội từ những chính sách mới của Ngân hàng Nhà nước (NHNN) đang được rất nhiều ngân hàng nhận định sẽ là yếu tố quan trọng, nâng đỡ ngành tăng trưởng mạnh mẽ trong thời gian tới đây.

(HBĐT) - Với lợi thế về địa lý, khí hậu, cảnh quan thiên nhiên, giao thông thuận tiện, huyện Lạc Thủy có nhiều tiềm năng, thế mạnh để phát triển du lịch, nhất là du lịch sinh thái, du lịch thắng cảnh và du lịch lễ hội.

(HBĐT) - Thông qua nguồn vốn vay của Ngân hàng Chính sách xã hội (CSXH) huyện Tân Lạc, nhiều hội viên cựu chiến binh (CCB) xã Thanh Hối đã đầu tư các mô hình phát triển kinh tế. Đến nay có hàng trăm hội viên CCB trong xã được tiếp cận và sử dụng có hiệu quả nguồn vốn tín dụng ưu đãi, góp phần giảm nghèo bền vững, ổn định cuộc sống. Tính đến hết năm 2022, toàn hội chỉ còn 3 hộ nghèo, chiếm 0,6%, thu nhập bình quân của cán bộ, hội viên CCB đạt 58 triệu đồng/năm.

(HBĐT) - Hiện nay, các địa phương đã cơ bản thu hoạch xong diện tích trà lúa xuân muộn; diện tích rau, màu vụ xuân đã và đang thu hoạch rộ; một số nơi đã làm đất và gieo mạ trà lúa mùa sớm. Để đảm bảo thắng lợi kế hoạch sản xuất vụ mùa, vụ hè thu, Sở NN&PTNT đề nghị hướng dẫn thực hiện giải pháp kỹ thuật trên cây lúa, rau màu và cây ăn quả.

(HBĐT) - Xã Pà Cò (Mai Châu) được thiên nhiên ban tặng khí hậu mát mẻ, cảnh quan tươi đẹp. Pà Cò còn nổi tiếng bởi có những cây chè Shan tuyết hàng trăm năm tuổi. Người dân nơi đây còn lưu giữ cách sao chè truyền thống độc đáo, tạo nên hương vị chè Pà Cò đặc trưng không nơi nào có được.